En décembre 2022, l’administration fiscale a tiré les conséquences de plusieurs arrêts du Conseil d’Etat en rapportant sa doctrine relative à l’imposition des revenus des associés de SEL.

La mise en œuvre de cette réforme est une obligation pour tous les associés de SEL à compter du 1er janvier 2024.

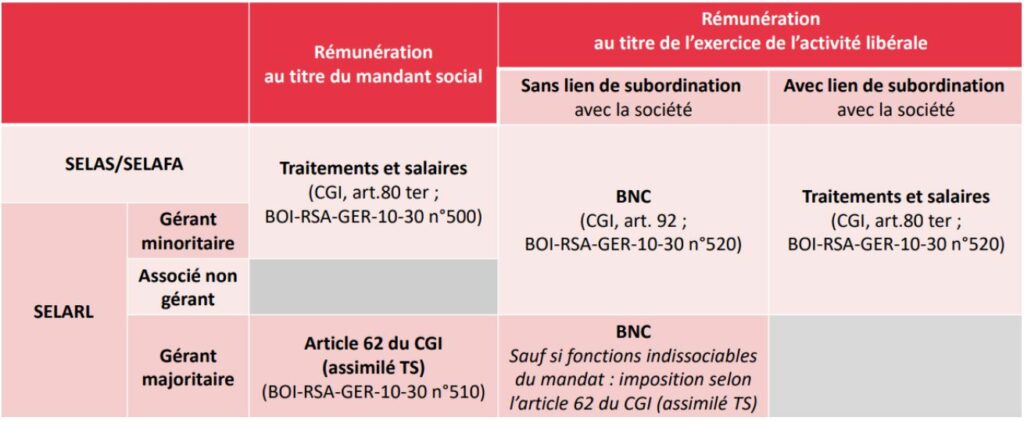

A compter de cette date, il conviendra de ventiler la rémunération perçue par un associé de SEL entre la rémunération relative à ses fonctions de direction et celle relative à ses fonctions techniques. La rémunération versée au titre des fonctions de gérant ou de président est imposable dans la catégorie des traitements et salaires.

La rémunération relative aux fonctions techniques est désormais imposable dans la catégorie des BNC (sauf exceptions).

L’administration fiscale est récemment venue apporter des précisions pratiques quant à l’application de ce nouveau régime.

1. Quel régime d’imposition ?

La rémunération perçue au titre des fonctions techniques peut bénéficier du régime micro-BNC. Toutefois, lors de la première année de transition vers le régime BNC, l’appréciation du seuil de 77 000 euros applicable aux années N-2 et N-1 sera effectuée à partir de la rémunération précédemment soumise à l’impôt dans la catégorie des traitements et salaires.

Le régime réel permettrait de reprendre, outre la rémunération perçue par l’associé, la déduction des charges sociales obligatoires déductibles, la déduction des charges sociales facultatives déductibles et la déduction d’éventuels frais professionnels non pris en charge par la SEL.

Quoi qu’il en soit, la rémunération technique de l’associé de SEL n’entre pas dans le champ d’application de la TVA. Parallèlement, cette rémunération n’est pas soumise à l’obligation de facturation et la CFE demeure due par la personne exerçant l’activité taxable, la SEL.

2. Quelles obligations déclaratives ?

L’immatriculation des associés de SEL doit être réalisée auprès du guichet unique. Cette immatriculation doit être réalisée avant la date limite de dépôt de la déclaration 2035, soit le 02 mai 2025. Un parcours spécifique sera établi afin que les SIE distinguent les associés de SEL et les personnes exerçant une activité propre.

En cas d’option pour le régime réel → Dépôt d’une déclaration 2035

Pour le régime micro-BNC → déclaration du chiffre d’affaires dans la déclaration 2042

Nous restons à votre disposition pour tout renseignement complémentaire !