Les entreprises relevant de l’impôt sur le sociétés ou de l’impôt sur le revenu peuvent réévaluer librement les éléments de l’actif immobilisé afin d’obtenir une image plus fidèle de leur patrimoine. L’opération permet notamment de renforcer les capitaux propres.

Une technique comptable

Il s’agit d’inscrire au bilan la valeur réelle des éléments d’actif immobilisé en lieu et place de leur valeur historique.

La réévaluation doit porter sur l’ensemble des immobilisations corporelles et financières. Sont exclus les immobilisations corporelles, les stocks et les valeurs de placement.

Il en résulte un écart de réévaluation inscrit dans les capitaux propres qui constitue un revenu imposable devant être réintégré extra-comptablement.

Un différé des conséquences fiscales

Fiscalement, l’écart de réévaluation s’assimile à une plus-value imposable.

La Loi des finances pour 2021 permet, sur option, de lisser les effets de la réévaluation libre constatée au terme d’un exercice clos à compter du 31 décembre 2020 et jusqu’au 31 décembre 2022.

La réintégration extra-comptable est étalée sur 15 ans pour les constructions, plantations, agencements et aménagements des terrains amortissables et sur 5 ans pour les autres actifs amortissables.

L’écart de réévaluation portant sur les immobilisations non amortissables fait l’objet d’un sursis d’imposition jusqu’à la date de cession de l’immobilisation.

NB : Les amortissements et provisions ont pour base la valeur réévaluée.

En cas d’option pour ce régime, chaque déclaration de résultat doit comporter un état permettant le suivi du dispositif.

Attention, il ne s’agit pas d’une exonération mais simplement de différer les conséquences fiscales de la réévaluation.

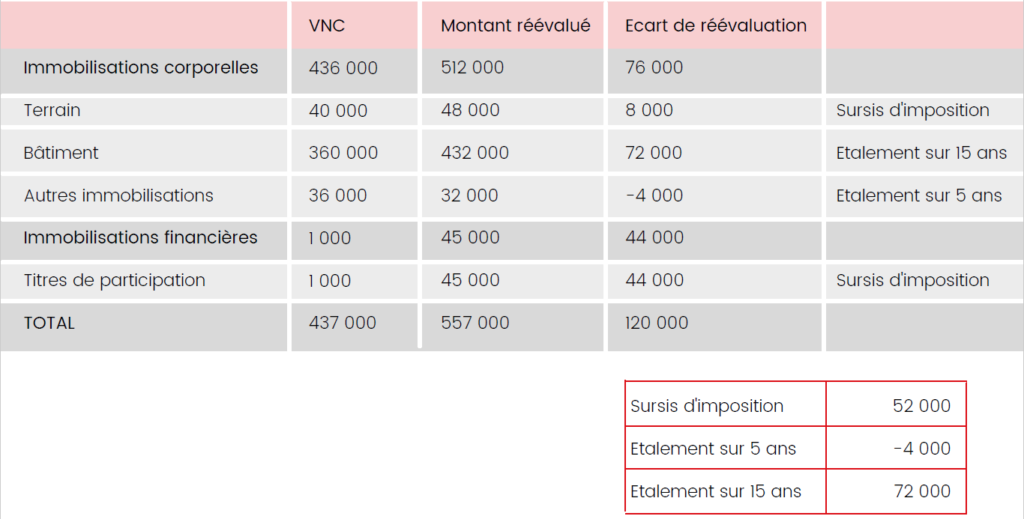

Exemple

Une société dispose des immobilisations suivantes :

- un terrain pour une VNC de 40 000€

- un bâtiment pour une VNC de 360 000€

- d’autres immobilisations pour une VNC de 36 000€

- des titres de participation pou rune VNC de 1 000€

Après option pour le dispositif, l’ensemble des immobilisations corporelles est imposé de façon étalée par parts égales sur respectivement 15 et 5 ans. Concernant les éléments non amortissables, c’est à dire les terrains et les titres de participation, l’écart de réévaluation fait l’objet d’un sursis jusqu’à leur cession ultérieure.

Conclusion

Cette mesure permet à toutes les entreprises qui disposent d’actifs sous-évalués dans leur bilan de protéger leurs ratios financiers, la structure de leur bilan et, de là, leur notation financière pour l’exercice 2020.

Une alternative complémentaire pour renforcer la trésorerie réside dans l’opération de Lease Back.

Nous restons à votre disposition pour toute information et vous accompagner dans la mise en œuvre de cette option.