Les dispositions en faveur des particuliers

Comme chaque année, fin décembre, est adoptée la Loi de finances pour l’année à venir. Afin de prendre en compte la situation sanitaire et économique qui se poursuit depuis mars 2020, la Loi de finances pour 2022 comporte un certain nombre de mesures favorables au contribuable.

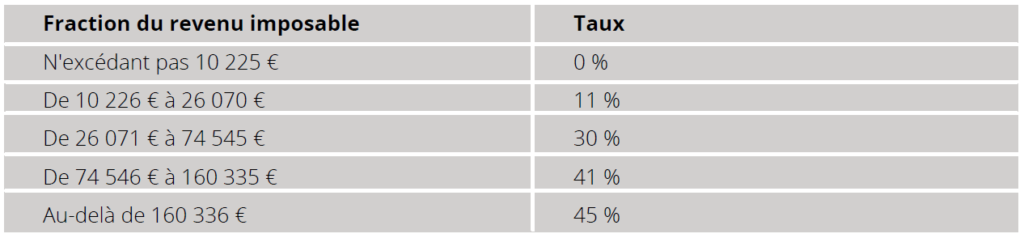

Revalorisation des tranches du barème progressif de l’impôt sur le revenu

Pour neutraliser les effets de l’inflation, le barème de l’impôt sur le revenu est revalorisé à hauteur de 1.4%

Les crédits et réductions d’impôt

1. Clarification du crédit d’impôt pour l’emploi d’un salarié à domicile

Le contribuable ayant recours à l’emploi d’un salarié à domicile bénéficie d’un crédit d’impôt sur le revenu à hauteur de 50% des dépenses engagées.

La Loi des finances clarifie la situation en précisant que le crédit d’impôt est applicable à certains services rendus à l’extérieur du domicile dès lors que ces services sont compris dans un ensemble de services comprenant des services réalisés à domicile.

Il s’agit par exemple de l’accompagnement des enfants sur le parcours de l’école.

Également, la loi reprend, outre le plafond global de 12 000€ de dépenses (majoré le cas échéant selon la composition du foyer), les sous-plafonds suivants :

- 500€ pour les travaux de petit bricolage ;

- 3 000€ pour l’assistance informatique et internet à domicile ;

- 5 000€ pour les interventions de petits travaux de jardinage des particuliers.

Applicable à compter des revenus de 2021.

2. Les dons bénéficiant du taux majoré

- Les dons dit « Coluche », au profit des associations d’aide aux personnes en difficulté bénéficient d’une réduction d’impôt à hauteur de 75% des sommes versées, dans la limite de 1 000€ et ce jusqu’au 31 décembre 2023.

- Les dons réalisés au profit d’organismes venant en aide aux personnes victimes de violences domestiques bénéficient également de ce taux majoré de 75%, dans la limite de 1 000€ et ce jusqu’au 31 décembre 2022.

Cession d’entreprise et plus-value : les divers aménagements

1. L’abattement fixe pour départ à la retraite des dirigeant de PME soumises à l’impôt sur les sociétés (plus-value des particuliers)

L’abattement fixe des 500 000€ applicable à la plus-value réalisée par le dirigeant, à l’occasion de la cession des titres d’une PME soumise à l’impôt sur les sociétés, est prorogé jusqu’au 31 décembre 2024.

Pour bénéficier de ce dispositif, le dirigeant doit notamment cesser toute fonction dans la société et faire valoir ses droits à la retraite dans les 2 ans suivant ou précédant la cession. Ce délai de 2 ans est porté à 3 ans lorsque le dirigeant fait valoir ses droits à la retraite entre le 1er janvier2019 et le 31 décembre 2021 et antérieurement à la cession des titres.

N.B. : en l’absence de précision, la cessation des fonctions peut intervenir postérieurement à la cession.

2. L’exonération de la plus-value de cession de départ à la retraite des entrepreneurs individuels et associés de sociétés de personnes

L’extension du délai évoqué ci-dessus est applicable à la plus-value réalisée à l’occasion de la cession d’une entreprise individuelle ou d’une branche complète d’activité.

3. L’exonération de la plus-value sur cession selon la valeur

En cas de cession d’une entreprise individuelle ou d’une branche complète d’activité, la plus-value issue de la cession peut bénéficier d’une exonération totale ou partielle selon la valeur des éléments transmis :

- 500 000€ pour une exonération totale contre 300 000€ auparavant ;

- 1M€ pour une exonération partielle contre 500 000€ auparavant.

Également, la Loi des finances définit nouvellement la valeur des éléments transmis.

Initialement, il était fait référence à « la valeur servant d’assiette aux droits d’enregistrement » tandis que désormais la loi évoque « le prix stipulé des éléments transmis ou leur valeur vénale » augmenté des charges en capital et des indemnités stipulées au profit du cédant. L’actif circulant est alors pris en compte, de même que la valeur des immeubles cédés.

Sur ce dernier point, l’Administration devrait apporter des précisions sur les éléments à prendre ou non en compte dans l’appréciation des seuils.