Lorsqu’est envisagée une transmission à titre gratuit de titres de société, le dispositif Dutreil permet de bénéficier d’un avantage fiscal considérable :

- Exonération des droits de succession ou de donation à hauteur de 75% de la valeur des titres cédés.

- Réduction de 50% des droits de succession ou de donation s’il s’agit d’une transmission de la pleine propriété et que le donateur a moins de 70 ans.

Quelles sont les entreprises et activités concernées ?

- Les entreprises ayant une activité industrielle, commerciale, artisanale, agricole, libérale.

- Les sociétés holding animatrices.

Quelles conditions doivent être respectées ?

L’obtention de l’avantage prévu par le dispositif Dutreil suppose la réunion de conditions avant et après la transmission.

- Les titres de la société doivent avoir fait l’objet d’un engagement collectif de conservation d’une durée minimale de 2 ans lors de la transmission portant sur moins de 34% des droits de vote et 17% des droits financiers.

- Les titres de la société doivent faire l’objet d’un engagement individuel de conservation d’une durée minimale de 4 ans à compter de l’expiration de l’engagement collectif de conservation.

- L’un des signataires du pacte ou bénéficiaire doit exercer une fonction de direction ou son activité professionnelle principale dans la société dont les titres sont concernés par la transmission pour une durée minimale de 3 ans à compter de la transmission.

Quelles sont les formalités à respecter ?

L’obtention de l’avantage prévu par le dispositif Dutreil est subordonnée au respect de quelques formalités.

- Conclusion du pacte et enregistrement de celui-ci (125€).

En l’absence d’écrit, le pacte peut être réputé acquis, sous réserves de certaines conditions :

- Les parts ou actions sont détenues depuis deux ans au moins par le défunt ou donateur, seul ou avec son conjoint ou partenaire lié par PACS et atteignent les seuils de détention.

- Le défunt ou donateur, ou son conjoint, ou partenaire lié par PACS, exerce depuis deux au moins à la date de la transmission son activité professionnelle principale si la société relève de l’IR, ou une fonction de direction si la société est soumise à l’IS.

- L’un de bénéficiaires, héritiers ou donataires doit exercer son activité principale ou une fonction de direction pendant trois ans à compter de la transmission.

2. L’acte de succession ou de donation comporte copie de l’acte enregistré ou attestation de la société si le pacte est réputé acquis.

3. Réalisation des formalités de régularisation des statuts et de la réparation du capital.

4. Envoi de l’attestation individuelle par chaque héritier ou donataire à l’administration fiscale dans les 3 mois à compter du terme de l’engagement individuel de conservation (fin du pacte).

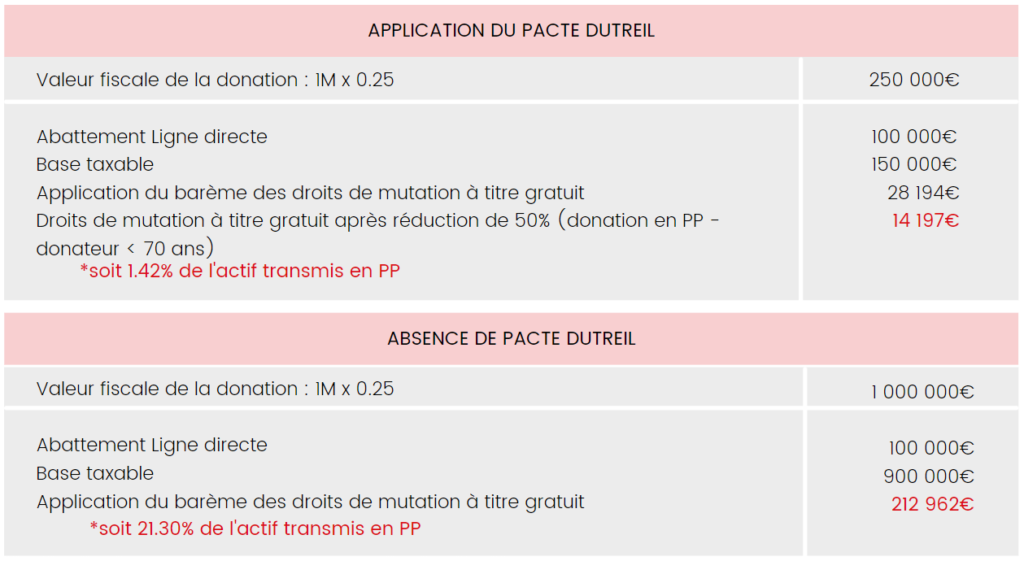

Exemple

Un dirigeant souhaite transmettre des titres valorisés à 1M€ à son enfant.